^

Citat:

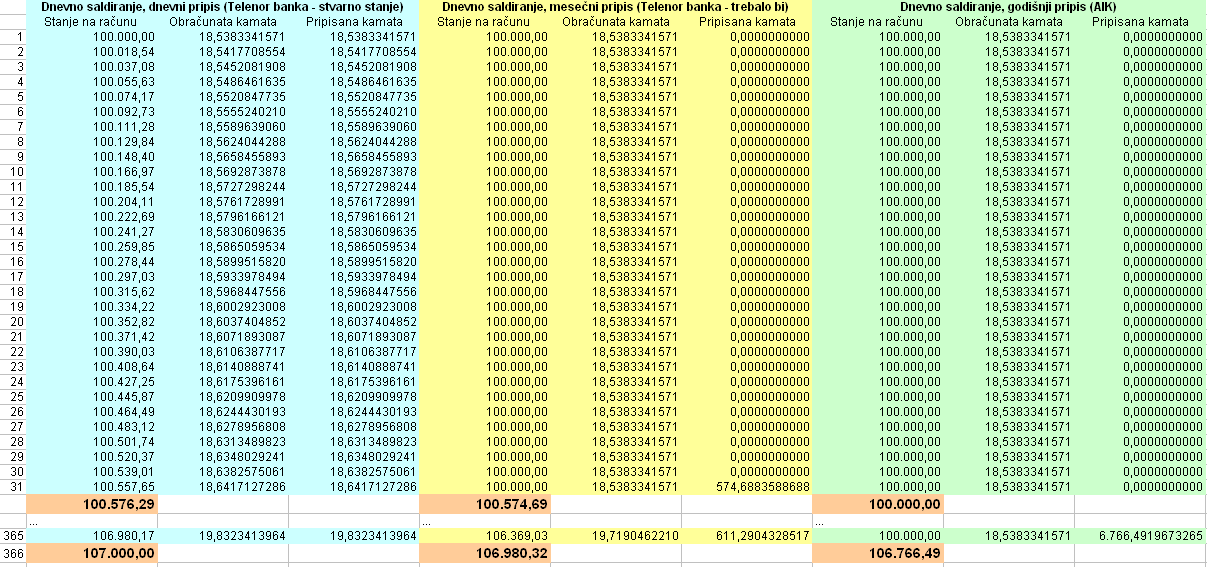

Ne kapiram te sada tek za iznos - daj neki primer, recimo da je 100.000 bilo celog meseca, bez ikakvih promena, za lakse racunanje?

Pošto Telenor banka računa kamatu sa pomerajem od jednog dana (poslednji dan u mesecu pridružuje obračunu za sledeći mesec), recimo da si 31. jula uplatio tih 100.000 dinara i da si ih držao bez novih uplata/podizanja do 31. avgusta u 00:01h (ne znam kad rade dnevni presek, recimo da je ponoć). Za tih 31 dan trebalo bi da ti pripišu kamatu od 574,69 dinara (ako nekim slučajem zaokružuju dnevni saldo kamate na dve decimale, onda 574,74 dinara). Sad dolazi problem - oni će ti uplatiti negde između 575,50 i 576,50 dinara, ne znam tačno koliko i ne znam kojom formulom dolaze do tih iznosa. Ja kako god računao svoje kamate nikako ne mogu da dobijem to što oni uplate. Uvek uplate više nego što treba.

Citat:

Kako mozes da reagujes kod Telenora kod vecih oscilacija? Ako se one dese, tj. kada ti vidis da se desavaju, kurs je vec otisao i ti si u gubitku. Za jedan dan moze otici 2%.

Eh, kako... Prvo, u Srbiji unazad par godina je jako mala verovatnoća da će se desiti dnevni porast kursa od tih 2%, a da nema baš nikakvih prethodnih nagoveštaja (dobro, prihvatam da ne mora svako da ima informacije, ali ne treba ulaziti u bilo kakav rizik tek tako). Drugo, ako se baš i desi da kurs skoči za neki nenormalan procenat (recimo NBS objavi devalvaciju 5%, što se neće desiti, da se razumemo, iako ne bi bilo loše da malo razmisle o tome da li je možda trenutak da dinara bude malo više na tržištu ;), ko kaže da ti moraš da kupiš evre za te dinare? Prebaciš istog trenutka sa štednje na tekući i pokupuješ gorivo/kafu/hard diskove/šta god, neće svi nivelisati trenutno. ;)

Citat:

Meni je Telenor skroz OK, posto ono dinara, koje ne nameravam da zamenim tj. nameravam da potrosim za dinarska placanja u kracem roku (mesec-dva), mogu drzati na racunu.

Naravno, to pišem od početka, ova avista im je jedino što vredi.

Citat:

Ali nema razlike po pitanju duzeg drzanja. Rizik postoji.

Rizik uvek postoji. Šta reći npr. za BELEX, gde takođe figuriše dinar, a ni blizu nisi u mogućnosti da budeš likvidan kao kod ove aviste sa 7% kamate?

Re: Počela sa radom prva mobilna banka u Srbiji

Re: Počela sa radom prva mobilna banka u Srbiji